Lombard Odier Sold China Stocks, Bonds, Won’t Buy Rebound After Stimulus (30.09.2024)

Während es an breiten Makroanreizen mangelt, gibt es viel Unterstützung für Xis begehrte neue Produktionskräfte. Und das hat dazu beigetragen, dass der industrielle Teil der Wirtschaft viel aufmunterer aussieht als die Konsumseite.

Die Industrieproduktion stieg von Januar bis August um 5,8 %, der beste solcher Messwert seit dem verzerrten Aufschwung 2021 nach dem ersten Covid-Schlag im Jahr zuvor. Es liegt auch nur geringfügig unter dem Durchschnitt von 6,3 % in den drei Jahren vor der Pandemie.

Einige bestimmte Komponenten fielen auf. Die Produktion von Elektrofahrzeugen verzeichnete im August ein Wachstum von über 30 % gegenüber dem Vorjahr. In den High-Tech-Branchen insgesamt betrug das Wachstum der Wertschöpfung 8,6 %.

Auch die Exporte boomen und fügen Chinas Wachstum in diesem Jahr bisher um etwa 2 Prozentpunkte hinzu - laut Capital Economics der zweithöchste Beitrag seit 2010.

Pekings Ansatz ist nicht ohne Risiko. Andrew Polk, Mitbegründer und Leiter der Wirtschaftsforschung bei Trivium China, befürchtet, dass das Verbrauchervertrauen in den größten Teil der zwei Jahre nach der Aufhebung der Covid-Beschränkungen niedrig bleibt. "Du blinzelst mit den Augen, und das werden fünf Jahre, und plötzlich siehst du vielleicht ein verlorenes Jahrzehnt", sagte Polk diese Woche in einem Interview. "Ich unterschreibe die Theorie der Japanisierung der chinesischen Wirtschaft nicht wirklich. Aber es ist kein unmögliches Ereignis.“

Was die Geldpolitik angeht, unterscheidet sich Chinas System deutlich von denen der entwickelten Marktwirtschaften - wo die wichtigsten Instrumente der Zentralbanken Zinssenkungen und Anleihekäufe sind. In China unterliegen die staatlichen Banken, die das Finanzsystem dominieren, offiziellen Leitlinien in Bezug auf die Ausweitung oder Zügelung des Kreditangebots.

Beamte können auch die Ausgabe von Unternehmensanleihen und Aktien beeinflussen. Deshalb ist ein gutes Maß für Chinas monetäre Gesamthaltung die "China-Kreditimpulse", die Kreditvergabe, Schulden und Eigenkapitalemission als Anteil an der Wirtschaft zusammenfügt.

Die folgende Grafik zeigt die massiven Anreize, die während der globalen Finanzkrise 2007-09 sowie nach Chinas großen inländischen Verlangsamungen in den Jahren 2012 und 2015 sowie dem Pandemiejahr 2020 angewendet wurden. In diesem Jahr ist der Impuls seit Januar gesunken.

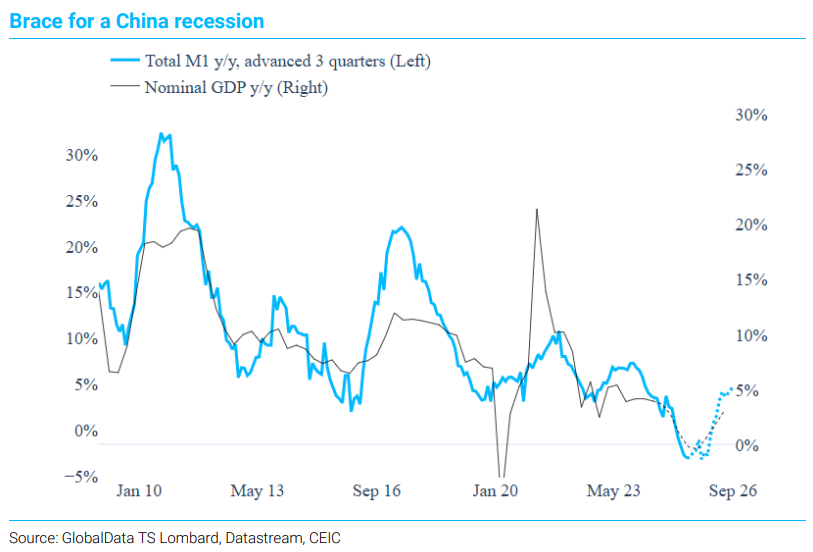

China’s economic slowdown is set to get much worse, according to leading indicators highlighted by Freya Beamish and Rory Green at TS Lombard.

“We’ve both covered the economy for our entire careers and we’ve never been more worried about Chinese growth,” the duo wrote in a note Wednesday. They pointed to gauges including money supply, operating profits, the number of loss-making companies and a measure of labor costs — in other words income.

Growth is likely to slump well below policymakers’ 2024 target of 5%, they wrote. “The full-year picture for next year seems likely to be much worse, as low as 1-to-2%,” they wrote, though this is “not something we will see flashing up on the Bloomberg terminal as an official number” as Chinese authorities aren’t likely to allow revealing such a low figure. And nominal GDP “looks likely to contract.”

{kind=link}

{kind=link}

{kind=link}