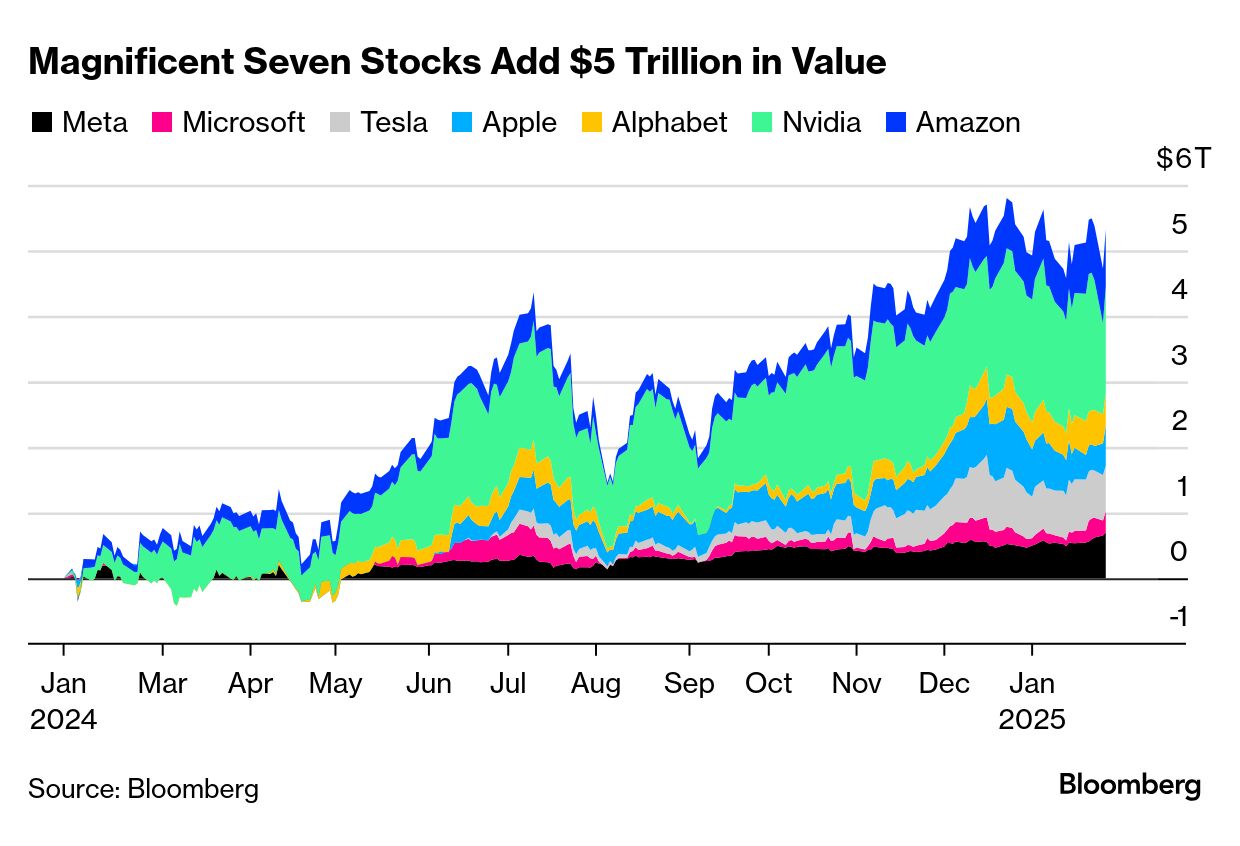

Magnificent Seven Stocks Add $5 Trillion in Value I BLOOMBERG I 29.01.2025

1 I Die Hauptursachen für den Börsencrash am 5. August 2024 waren:

Schwacher Arbeitsmarktbericht: Ein unerwartet schwacher amerikanischer Arbeitsmarktbericht vom 2. August, der eine steigende Arbeitslosenquote von 4,3% und nur 114.000 neu geschaffene Arbeitsplätze im Juli enthüllte, verstärkte die Ängste vor einer möglichen Rezession.

Entwicklungen in der Chipindustrie: Anleger wurden verunsichert durch unrealistische Hoffnungen in der künstlichen Intelligenz und der Chipindustrie. Geopolitische Spannungen, insbesondere Vorschläge von Donald Trump zur Verteidigung Taiwans und mögliche Exportbeschränkungen der Biden-Regierung für Chipproduktionsausrüstung nach China, trugen zur Unsicherheit bei.

Enttäuschende Unternehmensberichte: Eine glanzlose Berichtssaison für große amerikanische Tech-Unternehmen, die zwischen dem 23. Juli und dem 2. August ihre Ergebnisse veröffentlichten, führte zu einem Rückgang des Anlegervertrauens.

Diese Faktoren führten zu einem massiven Ausverkauf an den Märkten, der sich schnell ausbreitete und zu einem signifikanten Rückgang der Aktienkurse weltweit führte.

2 I Es gibt mehrere Gründe für und gegen einen Börsencrash:

Gründe für einen Börsencrash:

Unzureichende Liquidität bei großen Investmentvehikeln: Wenn große Investmentvehikel nicht in der Lage sind, Margin Calls zu erfüllen oder verlustbringende Positionen zu schließen, könnte dies zu einem massiven Ausverkauf führen, ähnlich wie beim Archegos-Zusammenbruch im Jahr 2021.

Überbewertung und unrealistische Erwartungen: Die Anleger haben möglicherweise unrealistische Hoffnungen in die künstliche Intelligenz und die Chipindustrie gesetzt, was zu einer Überbewertung dieser Sektoren führt. Eine Korrektur könnte notwendig sein, wenn diese Erwartungen nicht erfüllt werden.

Schwache wirtschaftliche Indikatoren: Ein schwacher Arbeitsmarktbericht und steigende Arbeitslosenzahlen können das Vertrauen der Anleger untergraben und Ängste vor einer Rezession schüren.

Geopolitische Spannungen: Entwicklungen wie die Vorschläge zur Verteidigung Taiwans und mögliche Handelsbeschränkungen können Unsicherheit und Volatilität an den Märkten verursachen.

Gründe gegen einen Börsencrash:

Stabilisierung nach dem Ausverkauf: Nach dem anfänglichen Rückgang am 5. August gab es Anzeichen einer Stabilisierung, da die Märkte sich in den folgenden Tagen etwas erholten.

Resiliente Sektoren: Bestimmte Unternehmen in stabilen Branchen, wie Pharma und Konsumgüter, konnten trotz des Marktrückgangs an Wert gewinnen, was darauf hindeutet, dass nicht alle Sektoren gleich betroffen sind.

Mögliche Zinssenkungen: Die Aussicht auf Zinssenkungen durch die US-Notenbank könnte das Vertrauen der Anleger stärken und die Märkte stabilisieren, da niedrigere Zinsen tendenziell das Investitionsklima verbessern.

Diese Faktoren zeigen, dass die Märkte sowohl Risiken als auch Chancen bieten, und die zukünftige Entwicklung von verschiedenen wirtschaftlichen und geopolitischen Faktoren abhängt.

Der Weltwirtschaftsordnung sehen mehrere Herausforderungen gegenüber:

Zunahme wirtschaftlicher Strafmaßnahmen: Die Regierungen verhängen heute deutlich häufiger Handelssanktionen als in den 1990er Jahren, was die Handelsbeziehungen belastet und die internationale Ordnung destabilisiert.

Industriepolitik: Es gibt eine wachsende Tendenz zur Industriepolitik, die darauf abzielt, nationale Produktionskapazitäten zu stärken, was im Widerspruch zu den Prinzipien des freien Handels steht. Dies wird von der EU und den USA vorangetrieben, während gleichzeitig die Spannungen mit Ländern wie China zunehmen.

Verfall globaler Institutionen: Institutionen wie die WTO und der IWF sind in ihrer Funktionalität stark eingeschränkt. Die WTO hat seit dem Scheitern der Verhandlungen im Jahr 2015 an Einfluss verloren, und der Streitbeilegungsmechanismus ist aufgrund von Blockaden nicht mehr funktionsfähig. Der IWF hat Schwierigkeiten, Schuldenprobleme in ärmeren Ländern zu lösen, da alternative Gläubiger wie China und Indien an Bedeutung gewinnen.

Deglobalisierung: Der Prozess der Deglobalisierung hat begonnen, sich in den Wirtschaftsdaten abzubilden, da Investoren ihre Strategien anpassen und Kapital in weniger integrierte Märkte umleiten. Dies könnte langfristig die Fortschritte bei der Armutsreduzierung gefährden, die durch die Globalisierung erzielt wurden.

Diese Herausforderungen zeigen, dass die Weltwirtschaftsordnung unter Druck steht und Reformen notwendig sind, um die Stabilität und den freien Handel zu gewährleisten.

Die volkswirtschaftlichen Folgen eines starken Dollars auf Volkswirtschaften sind:

Importierte Inflation: Hohe amerikanische Zinsen und ein starker Dollar können eine importierte Inflation verursachen, die durch relativ hohe Ölpreise noch verschärft wird.

Höhere Rückzahlungen für Unternehmen mit Dollar-Krediten: Unternehmen, die Kredite in Dollar aufgenommen haben, müssen mit höheren Rückzahlungen rechnen, was ihre finanzielle Situation belasten kann.

Devisenabflüsse aus Ländern mit schwächeren Währungen: Länder wie China verzeichnen Devisenabflüsse, da Investoren aus schwächelnden Volkswirtschaften fliehen, was zu einer weiteren Abschwächung ihrer Währungen führen kann.

Potenzielle Handelsspannungen und Zölle: Ein starker Dollar kann zu Handelsspannungen führen, insbesondere zwischen den USA und China, und möglicherweise zu weiteren Zöllen und Sanktionen.

Druck auf Zentralbanken und Finanzministerien: Länder mit Devisenreserven könnten gezwungen sein, Maßnahmen zu ergreifen, um ihre Währungen zu stärken, was zu einer vorübergehenden Linderung führen könnte, aber langfristig möglicherweise nicht effektiv ist.

Diese volkswirtschaftlichen Folgen verdeutlichen die komplexen Auswirkungen eines starken Dollars auf verschiedene Volkswirtschaften und die Herausforderungen, die damit verbunden sind.

Key Points des THE ECONOMIST-Webinars (21.03.2024):

USA Intro Goldman Sachs: US-Aktien 2009 bis heute 7% Überperformance pro Jahr von anderen entwickelte Märkte CHINA Intro Seit 1998 längste Deflationsphase – nützt nicht ihr Potential; Negativ aber auch positive Nachricht in Bezug auf das Potential --- USA Seit 2020 ist die US-Wirtschaft um 8% real gewachsen, mehr als doppelt so viel als andere entwickelte Märkte (ca. 3% andere im Schnitt) Konsum, Investments durch Staat, Handelsbilanz, Migration, Produktivität -->haben dazu beigetragen. Wie lange kann das noch gehen? Trotz historischem Zinsanstieg seit 40 Jahren, die Wirtschaft hat sich sehr gut entwickelt. Aktienmarktblase? Gesteigerte Gewinnsteigerungen (5-6% letzten Monate), daher Szenario #1 nicht Blase + 4 Unternehmen (Microsoft, Amazon, Meta und Nvidia – AI-Firmen); aber auch Szenario #2 Blase möglich aufgrund übermäßiges Wachstum, auch Krypto. Hype von u.a. Aktienmärkte begonnen im Oktober 2023 mit FED-Ausblick, Zinsen sind an der Spitze und werden 2024 wieder fallen. OUTLOOK Wird schwer sein, das aufrecht zu halten —>außergewöhnlich seit 2009 (Hinweis Zins- und Taxentwicklungen – US-Muskelspielartikel) -- CHINA Mitte 2021 Regulierung für Immobilienfirmen (Limit für Verschuldung), Überregulierung für beliebte Firmen —> Probleme angefangen. Heute, China, investiert in grünere und innovativere Wirtschaft -> Herbst 2023 wurden die „NEW PRODUCTIVFORCES (Tech-Push; Fokus auf Grundlagenforschung und Grenztechnologien bzw. Zukunftstechnologie)“ vorgestellt; Strategie ist gut, aber China hat aktuell andere Problem. —> Angebots-Thema. Aktuelle Herausforderungen sind aber auf der Nachfrageseite —> Maßnahmen haben aktuell falsche Signalwirkung (man glaubt Ihnen nicht), um den Markt bzw. Wirtschaft zu stabilisieren. OUTLOOK China wird USA nicht mehr wirtschaftlich überholen; selbst wenn überholen, dann vielleicht wieder runterkommen, vielleicht auch wieder unter das BIP der USA, aufgrund demografische Entwicklung. Nominal BIP zahlen, Inflation und US-Dollar. BIP USA vs. China 2010 40%, 2021 76% und 2024 65%, in 2030 wieder 76%. Änderungen in diesem Verhältnis würde geopolitische Situation ändern oder zukünftiges Denken ändern. Heutzutage ist vielleicht ChatGPT seitens der USA wichtiger als BIP-Zahlen. --- Meinungen der SPEAKER: US-Wahlen-Ergebnis Auswirkungen auf diplomatisches/wirtschaftliches Verhältnis von USA/China: Wahlen haben 2024 weniger Einfluss als 2016 und 2020; Wirtschaftlich Trump schlecht (Zölle); Trump als Präsident würde für die chinesische Bevölkerung ein Tesaster darstellen, aber für die Führung – da er die Westallianzen wieder auseinander bringen wird - ein positiver Side-Effekt aus geopolitischer Sicht.

{kind=link}